Il 20 marzo siamo entrati ufficialmente nella stagione che tanto aspettavamo, la natura prende vita, i fiori tornano a sbocciare e i paesaggi sorridono colorati.

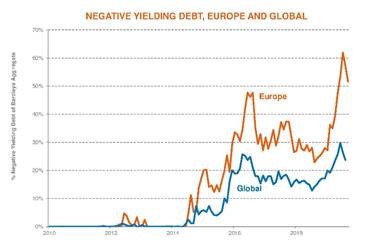

Quest’anno il risveglio della natura è coinciso anche con la fine dell’inverno finanziario. Dal 2009, infatti, avevamo assistito ad una discesa graduale e costante dei tassi d’interesse. A fine 2019 più del 50% delle obbligazioni denominate in Euro presentavano rendimenti a scadenza negativi.

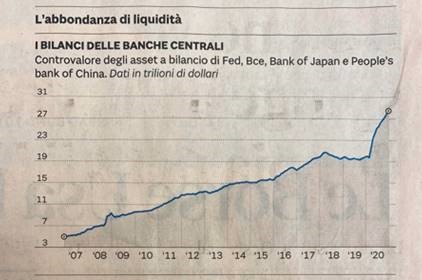

Per capire la situazione odierna bisogna tuttavia fare un tuffo nel passato, riportando le lancette dell’orologio indietro di qualche anno e più precisamente alla crisi del 2008. In risposta allo scoppio della crisi dei mutui subprime, le Banche Centrali di tutti i paesi portarono i loro tassi di riferimento a zero, iniettando nel sistema un ammontare di liquidità pressoché infinita e incrementando i loro bilanci di oltre 5 volte (da circa $6 trilioni nel 2007 a circa $30 trilioni a fine 2020).

Il concetto alla base era semplice, finanziare aziende e privati a tassi irrisori così da far ripartire il ciclo economico. La cosa venne estesa anche ai governi che potendo emettere nuovo debito a tassi zero avevano più risorse per sostenere la ripresa economica (+ spesa pubblica).

Si creò così il ‘Permafrost finanziario’: tassi a zero (o negativi), liquidità infinita e inflazione assente.

Nel 2020 però bussò alla porta l’amico che nessuno voleva, il COVID. Il suo arrivo creò scompiglio in casa, rompendo qualsivoglia equilibrio economico-finanziario. Vennero meno le catene di approvvigionamento a livello internazionale e la globalizzazione subì una pesante battuta d’arresto.

In risposta al COVID, governi e Banche Centrali scesero in campo a supporto di famiglie, industrie e mercati. Gli aiuti perpetrati stimolarono la domanda di prodotti in un periodo di carenza d’offerta. Le limitazioni COVID e le chiusure temporanee di porti e industrie portarono infatti all’indisponibilità di molti beni. Questa situazione si tradusse ben presto in un aumento generalizzato dei prezzi (+ domanda, – offerta = + prezzi).

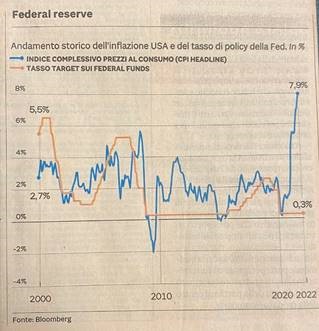

Arriviamo quindi ai giorni nostri, allo scenario di inflazione crescente si è aggiunto il conflitto tra Russia e Ucraina. Alla porta ha bussato quindi un secondo amico scomodo, che ha creato ulteriore scompiglio, facendo schizzare il prezzo di petrolio e gas a livelli record. Il caro energia si è riflesso subito nei prezzi dei prodotti finiti portando l’inflazione a tassi che non si vedevano da 40 anni a questa parte.

Le ultime rilevazioni hanno registrato in America tassi d’inflazione vicini all’8% e in Europa vicini al 6%.

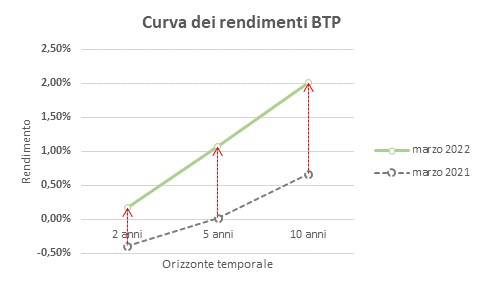

A queste temperature il gelo sui tassi d’interesse si è sciolto, lasciando rifiorire gli interessi su tutte le scadenze. Il titolo di stato italiano con scadenza 10 anni è passato da un rendimento di circa lo 0,60% ad un rendimento di oltre il 2%.

Cosa aspettarsi?

Le Banche Centrali saranno chiamate a rivedere le proprie politiche monetarie, ridimensionando i propri bilanci e procedendo ad una normalizzazione dei tassi d’interesse così da contenere l’aumento dei prezzi.

Gli stati saranno chiamati a rifinanziare i propri debiti senza il supporto delle Banche Centrali e questo porterà ad un incremento del costo del debito ad ogni nuova emissione. Ovviamente maggiori costi per interessi si tradurrà in minori risorse per la spesa pubblica.

A livello di economia reale le aziende si troveranno a dover fronteggiare maggiori costi, sia a livello operativo (caro energia, aumenti salariali, costo materie prime e semi-lavorati) sia a livello finanziario (costo del denaro, interessi passivi) e questo molto probabilmente si tradurrà in minori utili.

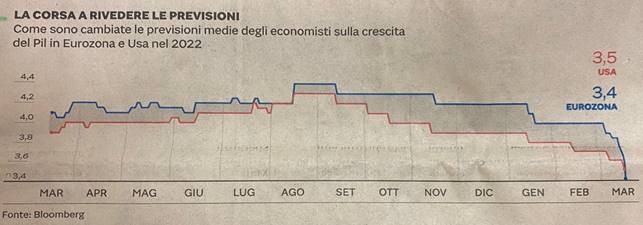

Alla luce di questo nuovo scenario molti economisti si sono affrettati a rivedere a ribasso le stime di crescita per questo 2022, stimando per l’Eurozona una crescita del 3,4% e per l’America del 3,5%.

Tuttavia non tutti i mali vengono per nuocere, infatti lato investimenti la fine del ‘Permafrost finanziario’ e l’aumento dei premi al rischio, ha portato ad aumento generalizzato dei tassi d’interesse su tutte le scadenze creando nuove opportunità d’investimento. I corsi azionari hanno subito una prima battuta d’arresto, allontanandosi dalle quotazioni raggiunte nei mesi scorsi. Incertezza e inflazione ci accompagneranno ancora per qualche tempo, a seguire la globalizzazione dovrebbe fare il suo corso (si parla già di accordi tra Cina e Stati Uniti per eliminare i dazi sull’import cinese e agevolare l’interscambio di merci tra i due mercati) riportando prezzi e inflazione su valori normali. Per qualche tempo dovremo navigare senza la protezione delle Banche Centrali accontentandoci dei piani di politica fiscale varati dai vari governi (vedi PNRR).

Cogliamo quindi i primi fiori offerti dal mercato obbligazionario e ‘Fiore dopo fiore inizia la primavera’ – cit. Algernon Swinburne.

Un caro saluto

Mauro Savoldelli