Il tempo scorre veloce, i panettoni hanno lasciato il posto alle colombe e come ogni anno prima delle feste pasquali ho pensato di condividere un breve riassunto di questi primi mesi.

Lasciamo alle spalle un primo trimestre molto ‘strano’, in cui i mercati azionari hanno scontato previsioni meteo da ‘sole maldiviano’ e nel contempo le curve dei rendimenti dei mercati obbligazionari si sono mosse in funzione di ‘acquazzoni equatoriali’.

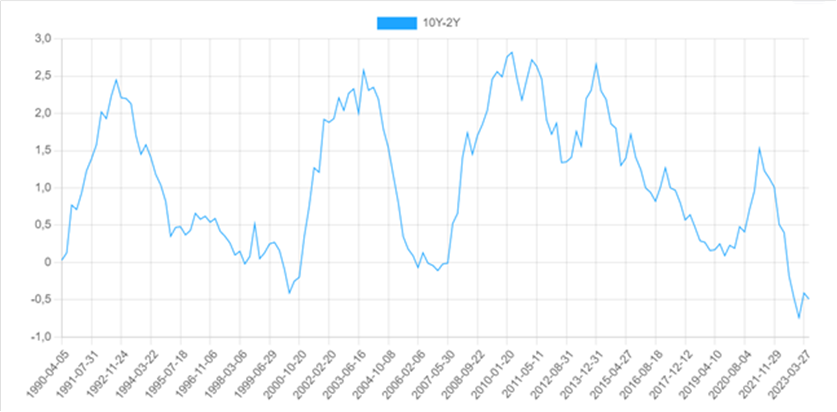

Abbiamo assistito ad un’inversione delle curva dei tassi d’interesse, che ha portato il rendimento del Treasury americano a 2 anni ad un livello più alto rispetto a quello del Treasury americano a 10 anni (3,84% vs 3,30%).

Questa dinamica si è osservata anche nelle curve IRS in Europa portando l’IRS* a 5 anni ad un rendimento più alto rispetto all’IRS a 30 anni (2,90% vs 2,43%) – Tradotto:

-

i Treasury americani a breve rendono di più dei loro omonimi a lunga scadenza (anomalia di sistema)

-

un mutuo a breve scadenza presenta tassi più alti rispetto ad un mutuo a lunga scadenza (altra anomalia di sistema)

In genere quando si creano queste situazioni (vedi 2000 e 2007) è perché il mercato sta scontando un imminente rallentamento dell’economia.

In altri termini le Banche Centrali saranno costrette a riabbassare i tassi d’interesse (diminuire il costo del denaro) per ridare ossigeno ad un’economia in difficoltà.

Di seguito il grafico del differenziale di rendimento tra il Treasury americano a 10 anni e il rendimento del Treasury americano a 2 anni, oggi al record storico negativo dello 0.5%.

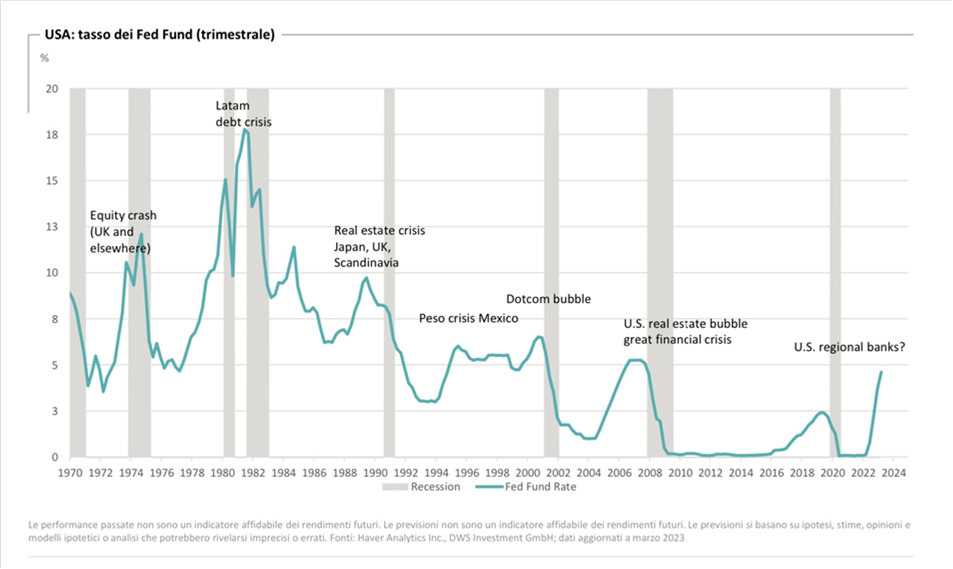

In effetti, ogni volta che la FED ha aumentato in modo repentino il costo del denaro, nei mesi successivi l’economia americana ha cominciato a rallentare, finendo poi in recessione.

Tassi + alti -> meno consumi -> rallentamento economico.

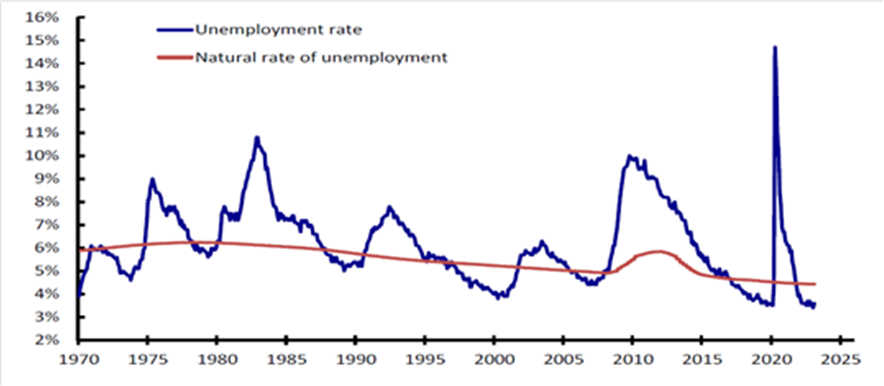

Ad oggi fortunatamente i tassi di disoccupazione restano al minimo storico e le politiche fiscali stanno più che compensando le politiche monetarie ristrettive delle Banche Centrali.

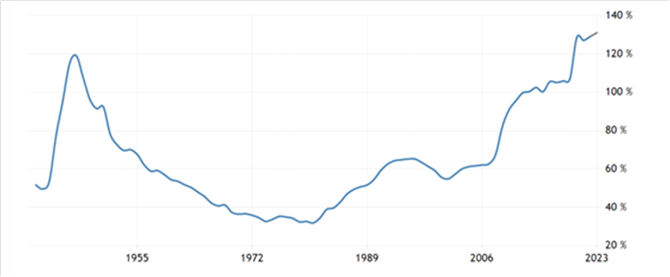

Le leve fiscali tuttavia cominciano ad avere il fiato corto e gli spazi a livello di bilancio sono sempre più ristretti (rapporto debito/pil americano ormai prossimo al 130%).

A breve quindi toccherà alle Banche Centrali tornare in campo, ma ciò sarà possibile solo se l’inflazione sarà tornata sotto controllo.

In Italia la situazione è diversa?

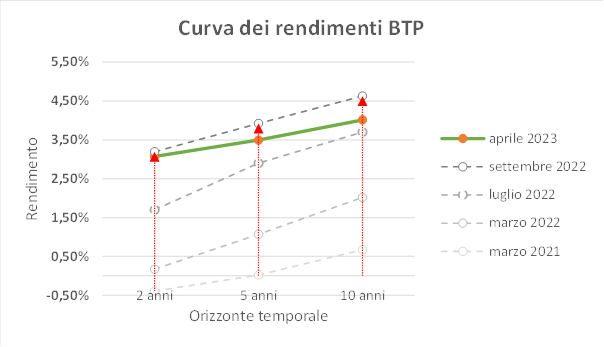

La curva dei rendimenti sui nostri titoli di stato si è pian piano appiattita e ad oggi il BTP a 2 anni, 5 anni e 10 anni riconosce rispettivamente un rendimento del 3%, 3,5% e 4%.

Il dato positivo è che da fine settembre la curva dei rendimenti si è stabilizzata (sulle scadenze lunghe è anche leggermente scesa) e questo sta contribuendo alla risurrezione dei prezzi del mercato obbligazionario. Ovviamente la dinamica della curva sconta un rallentamento dell’inflazione che in questi primi mesi ha sorpreso in positivo.

Se la dinamica inflattiva seguirà il percorso intrapreso allora assisteremo ad una stabilizzazione dei tassi d’interesse e a Banche Centrali un poco più morbide.

Godiamoci quindi qualche giorno di meritato riposo sperando di trovare nell’uovo di Pasqua un po’ di pace e serenità.

Auguri di una Serena Pasqua a voi e alle vostre famiglie

Mauro Savoldelli

*IRS, acronimo di Interest Rate Swap è il parametro alla base del pricing dei mutui a tasso fisso (+ IRS è alto -> + alto è il tasso finale sui mutui e viceversa).